エクセル家計簿を使ってお金を貯めよう! - 予実管理の応用

zわたくし、普通のサラリーマン(一人暮らし)は、お金の管理が甘かったため、誘われるとすぐに飲みに行ってしまったり(コロナ禍以前)、欲しいものがあるとすぐに買ってしまったりと、一向にお金が貯まりませんでした。

さすがにこのままではいけないと思い、家計簿をつけて、収入と支出をしっかり管理することにしました。

最初は、100均で売っている家計簿(housekeeping book)に記入して、翌月頭に収支を確認して、「今月は節約できた」「今月は、予想以上に使ってしまった」というように結果に一喜一憂していました。

この方法でも、意識が高まるという意味で一応効果があることはあるのですが、所詮、結果を追いかけているに過ぎません。

もっと積極的な方法でお金の流れを管理して、貯金を増やすことはできないかと考えたところ、会社で行われている「予実管理」を応用することを思いつきました。

予実管理とは、会社(支店、営業所、部署)の予算と実績を管理することです(予算実績管理の略)。

企業は、会計年度が始まる前に、売上高、粗利益、経費、損益等の数値目標を立てます。これが予算です。

そして、年度が始まると、予算通りに事業が推移しているか予算と実績と照らし合わせます。もし予算から逸脱している場合、原因を突き止め、対策を打っていきます。これが、予実管理というものです。

この方法を、プライベートの家計にも活用しようと思いついたのです。

予実管理を応用した家計管理の方法

それでは、以下に企業等で行われている予実管理を活用して、個人の家計をコントロールしていく方法を説明します。

STEP① 自分のお金の出入りを記録する

まずは、自分の収入と支出を記録するところから始めてください。

予実管理は、まず予算(計画)を立案するところがスタートラインなのですが、いきなり自分の家計の予算(計画)を立てろと言われても、難しいと思います。

そこで、最初は、自分の収入と支出をつぶさに記録するところから始めます。

いくら稼いで、用途別にいくら消費したかをすべて記録してください。

家賃から、食費、衣服、美容・医療、通信、交際、日用品、保険、ローンにいたるまで、とにかくすべての記録を取るようにしてください。

これを3ヵ月も続けると、自分がいくら稼いで、目的別にいくらを支出して、いくら残るか(或いは、いくら足りないか)が見えてきます。

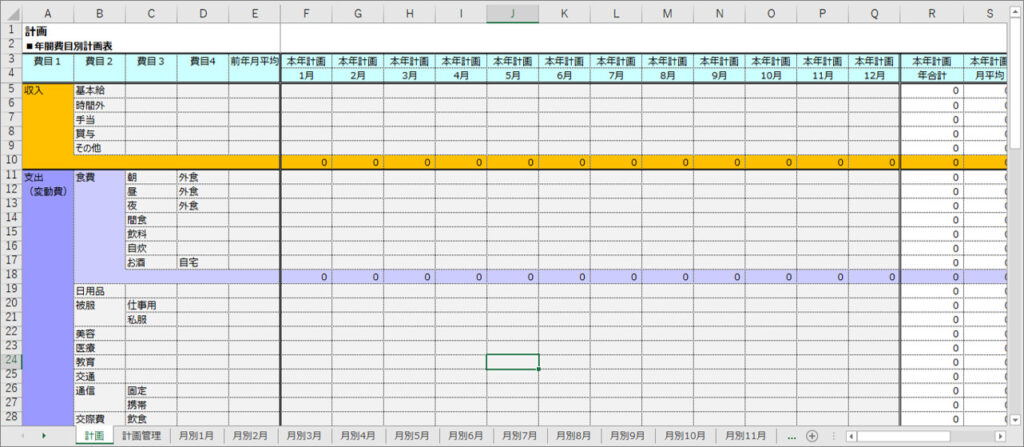

STEP② 計画を立てる

「予算」と言うと堅苦しいので、「計画」という言葉を使うことにします。

STEP①で自分のお金の出と入りを把握したら、次は計画を立てます。

家賃、食費、衣服、美容・医療等々、各項目に対して、いくら使っていいかを決めるのです。

この「使っていい」金額が、計画(予算)となります。

ここで、固定費と変動費という考え方が出てきます。

固定費は、毎月定額の支出です。例えば、家賃、保険、ローンなどは、通常、月額が決まっていると思います。

これらに関しては、引っ越したり、保険プランを見直したりしない限り、月額は変わりませんので、毎月払っている額を計画値とします。

一方、変動費は、改めて説明する必要はないと思いますが、消費すれば増え、使わなければ減る費用項目です。食費、衣服、美容・医療、交際、娯楽等がこれにあたります。

変動費の方は、STEP①で記録した消費金額から、計画値を設定します。

ひとまず、例えば3ヵ月の平均値を計画値に置いてみてもいいと思います。

もし自分の消費記録を見てみて、明らかに使い過ぎの項目があったら、お金を貯めるために低く設定しましょう!

このようにして、すべての費用項目の計画を立てたら、自分の収入と自分で立案した計画の合計を引き算してみてください。

収支 = 収入 - 計画(固定費と変動費)

*収入は、月により若干返答すると思うので、3カ月平均使ってください。

お金は、残りましたでしょうか?あるいは、マイナスになってたりしませんか?マイナスになっているということは、貯金を切り崩しているということになります。このままでは、お金が貯まるどころか、減少する一方です。

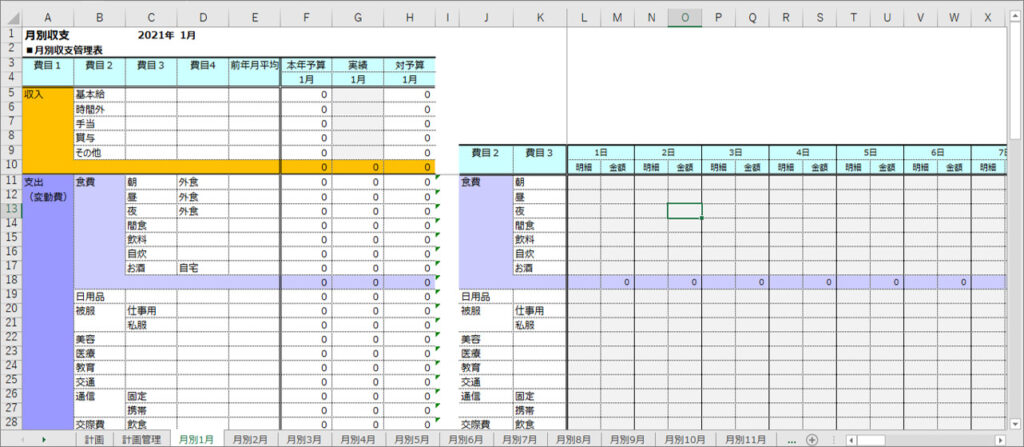

STEP③ 予実管理を開始!

3ヵ月ほど自分の収入と支出を記録し、その上で家計の計画を立てました。いよいよ、予実管理の開始です。

STEP①と同様に、収入と支出を記録してください。

ひと月が終わったら、まず収入を算出します。サラリーマンの方は、給与明細を見ますね。

一方、支出は、食費、衣服、交際等の費用項目別に合計を算出します。そして、支出の合計を出します。

その月の収支は、どうでしたでしょうか?

総収入-総支出=収支

プラスでしたか?それとも、マイナスになってしまいましたか?

大切なのは、結果に一喜一憂するだけでは駄目です。ここからが大事です。

要因分析を行います。

どの費用項目において、計画より多いのか/少ないのかを見ていきます。

まず、収入は、計画に対してプラスですか?マイナスですか?

プラス(収入増)でも、その要因が残業代であれば、それは一過性のものです。

一方、支出の費用項目で、計画に対してプラスであれば、それは計画より多くお金を使ってしまったということになります。要因を調べます。

外食を多くしてしまったとか、趣味に思ったよりお金をつぎ込んでしまったとか、或いは、突発的に贈り物が必要になり出費が増えてしまったとか。。。

支出の費用項目が計画に対してマイナスというのは、逆に節約できたということです。こちらも、要因を把握しておきます。

衣服が計画よりも安く買えたとか、計画していたより交際費を使わなかったとか、或いは、計画していた支出が次月にずれたとか。。。

大事なのは、結果に一喜一憂するのではなく、今月の収支結果を次月以降に活かすということです。

使い過ぎた費用項目があったら、次月は節約モードにしましょう。

逆に節約できた項目があったら、それが妥当かを考えて下さい。食費などは、節約したことによって栄養が不足して、健康を害しては元も子もありません。

STEP④ 計画の見直し(必要時)

STEP③の予実管理を続けていくと、当初の計画立案時には認識していなかった費用項目や、途中から発生することになった項目、或いは当初の計画値が妥当でなかった(多すぎた、少なすぎた)項目等が生じたら、計画の変更を行います。

当初の計画を1年間かたくなに守り続けなければならない、なんて考える必要はありません。

計画の見直しを行います。再度、STEP②を行ってください。

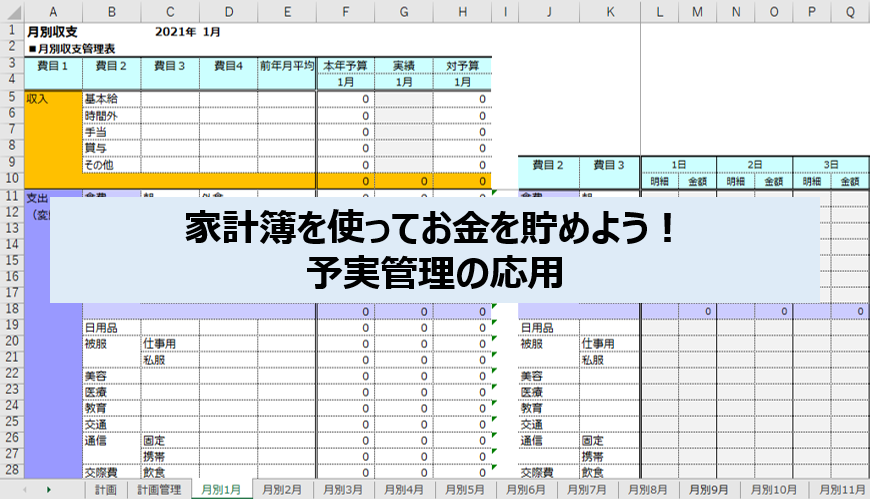

予実管理家計簿のエクセルファイル

上記で紹介した、予実管理を応用した個人の収支管理ですが、すぐに実践できるようにExcelで家計簿ファイルを作ってみました。こちらは、私が日々使っている家計簿と同じものです。是非、活用してみてください。

<予実管理家計簿のエクセルファイルのダウンロード>

エクセル家計簿のダウンロードはこちら▼

以上、今回は、企業の予実管理の手法を、個人の家計に応用して、お金を計画的に貯める方法を紹介しました。

<関連記事> *サラリーマンの家計を応援

一人暮らしの生活費 いくら? - これからひとり暮らしを始める方へ

一人暮らしの費用(1/3)-初期費用

一人暮らしの費用(2/3)-初期費用

一人暮らしの費用(3/3)-生活費

ネット通販を利用しよう!

お小遣いを増やそう! 消費先の見直しとスマホ決済、クレジットカード、ポイントの活用

<一人暮らし おすすめグッズ>